Contabilidade é a ciência que tem por objetivo o estudo das variações quantitativas e qualitativas ocorridas no patrimônio (conjunto de bens, direitos e obrigações) das entidades (qualquer pessoa física ou jurídica que possui um patrimônio). Através dela é fornecido o máximo de informações utéis para as tomadas de decisões, tanto dentro quanto fora da empresa, estudando, registrando e controlando o patrimônio. Em resumo, a Contabilidade abrange um conjunto de técnicas para controlar o patrimônio das organizações mediante a aplicação do seu grupo de princípios, técnicas, normas e procedimentos próprios, medindo, interpretando e informando os fatos contábeis aos donos das empresas. Todas as movimentações existentes no patrimônio de uma entidade são registradas pela Contabilidade, que resume os fatos em forma de relatórios e entrega-os aos interessados em saber como está indo a situação da empresa. |  |

Através destes relatórios são analisados os resultados alcançados e a partir daí são tomadas decisões em relação aos acontecimentos futuros. Sendo assim, a Contabilidade é a responsável pela escrituração (registro em livros próprios) e apuração destes resultados e é só através dela que há condições para se apurar o lucro ou prejuízo em determinado período.

Tem-se por objeto de estudo o Patrimônio das entidades/empresas (pessoa jurídica) ou das pessoas (pessoa física). Este patrimônio é administrável e está sempre em constante mudança.

Trata-se na contabilidade a pessoa jurídica da entidade como distinta da pessoa física do proprietário. Sendo assim, a contabilidade é formada para a entidade e não para seus respectivos donos, estando voltada para os estudos da empresa pessoa jurídica.

A Ciência Contábil desenvolve suas funções em torno do patrimônio como meio para alcançar sua finalidade.

Tem por finalidade registrar fatos e produzir informações que possibilitem ao dono do patrimônio o controle (certificar-se de que a organização está atuando de acordo com os planos e políticas traçados) e planejamento (decidir qual curso tomar para atingir com mais rapidez, eficiência e eficácia o objetivo proposto) de como agir no seu patrimônio.

Métodos de Escrituração

A palavra método vem do grego methodos (caminho) e se refere ao meio utilizado para chegar a um fim. É o caminho pelo qual se atinge um objetivo. Método de Escrituração é o meio pelo qual procedemos ao registro de fatos contábeis.

Embora haja diversas maneiras diferentes de escriturar os fatos contábeis, todas elas procedem de dois métodos fundamentais: o método das Partidas Simples e o método das Partidas Dobradas.

Método das Partidas Simples

Este método encontra-se em desuso por ser incompleto e deficiente. Nele, registramos apenas as operações realizadas com pessoas, omitindo-se o registro de elementos do patrimônio e do resultado. Todos os itens do patrimônio e do resultado como mercadorias, veículos, imóveis, despesas, receitas, etc., são controlados extracontabilmente. Nele, apenas uma das operações débito (D) ou crédito (C) é contabilizada.

Método das Partidas Dobradas

| Descrito pela primeira vez em 1494, na Itália, pelo frade Luca Pacioli no livro “Summa de Arithmetica, Geometria, Proportioni et Proportionalità” (Coleção de conhecimentos de Aritmética, Geometria, Proporção e Proporcionalidade), no capítulo “Particulario de computies et Scripturis” (Contabilidade por Partidas Dobradas), que fala sobre um tratado da contabilidade. Neste capítulo, ele enfatiza que a teoria contábil do débito e do crédito corresponde à teoria dos números positivos e negativos. O método teve rápida difusão e foi universalmente aceito e adotado desde esta época, sendo hoje considerado um dos pilares da contabilidade moderna. Este método reza que em cada lançamento, o valor total lançado nas contas a débito deve ser sempre igual ao total do valor lançado nas contas a crédito. |

| Frei Luca Pacioli, o Pai da Contabilidade |

Ou seja, não há devedor sem credor correspondente. A todo débito corresponde um crédito de igual valor e vice-versa. Se aumentar de um lado, deve consequentemente aumentar do outro lado também.

Como é mais comum uma transação conter somente duas entradas, sendo uma entrada de crédito em uma conta e uma entrada de débito em outra conta, daí a origem do nome "dobrado".

Maneiras que podem ser lançadas:

1 conta débito + 1 conta crédito

1 conta débito + Várias contas crédito

Várias contas débito + 1 conta crédito

Várias contas débito + Várias contas crédito

1 conta débito + Várias contas crédito

Várias contas débito + 1 conta crédito

Várias contas débito + Várias contas crédito

Sendo assim, seguem quatro verdades:

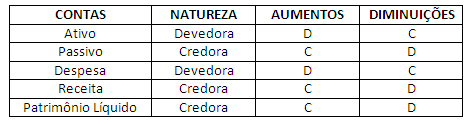

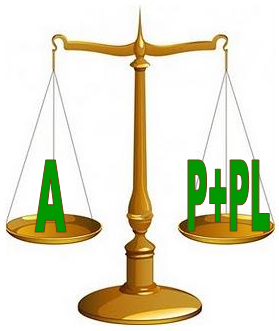

- Ativo = Passivo + PL

- Saldo devedor = Saldo credor

- Não há débito sem crédito.

- Não há crédito sem débito.

- Saldo devedor = Saldo credor

- Não há débito sem crédito.

- Não há crédito sem débito.

Exemplo 1: Se "X" tem um crédito de $200,00 contra "Y", é certo que "Y" tem um débito de $200,00 para com "X".

Em consequência do método das partidas dobradas, a soma dos saldos das contas do Ativo deve ser sempre idêntica à soma dos saldos das contas do Passivo e Patrimônio Líquido (no Balanço Patrimonial), de tal forma que, se esses dois saldos não "baterem no centavo", isso denuncia um erro de lançamento que precisa ser detectado e corrigido.

Em algum momento pode ocorrer uma modificação na composição quantitativa ou qualitativa do ativo, sem que ele, como um todo, tenha sido aumentado. Nesse caso, ao aumento de um dos elementos do ativo corresponderá uma diminuição de igual valor em outro elemento do ativo. A mesma coisa se aplica ao passivo.

Exemplo 2: A empresa XYZ possui $200.000,00 do item dinheiro no seu patrimônio. Em determinado momento, foi apurada a necessidade de comprar um veículo para uso da empresa no valor de $40.000,00. Realizada a compra, o item veículo aumentou em $40.000,00 e o item dinheiro foi diminuído nesse mesmo valor.

A utilização das Partidas Dobradas permite que através de um único lançamento, as duas alterações sejam anotadas:

- Redução de $40.000,00 no dinheiro existente no patrimônio; e

- Aumento de $40.000,00 aplicados em aquisição de veículo.

Em termos contábeis: Debita-se a conta veículos (representando a aplicação de recurso) e credita-se a conta caixa (representando a origem dos recursos aplicados).

Débito e Crédito

As palavras Débito e Crédito, na linguagem contábil, têm significados muito diferentes daqueles que têm na linguagem cotidiana. É errado associar o débito e o crédito da contabilidade, com “subtração” e “adição” do financeiro. O correto é associá-los aos termos Destino e Origem, respectivamente. Debitar significa anotar na coluna do Débito de uma conta, para aumentar o seu valor (se a conta representa um Bem ou um Direito), ou para diminuir seu valor (se a conta representa uma obrigação). Creditar significa registrar uma importância na coluna de Crédito de uma conta, para aumentar seu valor (se a conta representa uma obrigação), ou para diminuir seu valor (se a conta representa um Bem ou Direito). |  |

Há duas formas de os lançamentos débito e crédito serem feitos:

| D- Estoque C- Bancos | ou | Estoque a Bancos |

No primeiro caso, "D" e "C" significam débito e crédito, respectivamente. Já no segundo caso, o "a" sinaliza crédito, sem a necessidade de colocar a letra "D" antes da conta Estoque. Tem-se por mais usada a primeira opção.

Débito é a aplicação de recurso, enquanto Crédito é a origem do recurso aplicado. Ou seja, quando um contador faz um lançamento a débito em uma conta, significa que o dinheiro, o bem ou o serviço destina-se àquela conta. Agora, quando ele faz um lançamento a crédito em uma conta, significa que o dinheiro, o bem ou o serviço teve origem naquela conta.

Por exemplo: Uma empresa comprou um terreno do valor de $80.000,00. Para pagar à vista, foi usado o dinheiro disponível no caixa da empresa. Lançamos o registro destas duas contas da seguinte forma:

Por exemplo: Uma empresa comprou um terreno do valor de $80.000,00. Para pagar à vista, foi usado o dinheiro disponível no caixa da empresa. Lançamos o registro destas duas contas da seguinte forma:

D- Imóveis (O terreno teve destino na conta em questão, já que faz parte dos imóveis da empresa.)

C- Caixa (O lançamento teve origem na conta Caixa, já que foi pago à vista com o dinheiro da empresa.)

C- Caixa (O lançamento teve origem na conta Caixa, já que foi pago à vista com o dinheiro da empresa.)

Se uma conta recebe algo ou assume o compromisso de entregar algo, é debitada. Se uma conta entrega algo ou adquire o direito de receber algo, é creditada.

OBS.: Para corrigir um erro em um lançamento contábil, não se usa borracha ou corretivo. Para corrigi-lo, faz-se o registro contrário. Um débito anula um crédito e vice-versa (operação conhecida como estorno). Pode-se usar para corrigir os erros em geral (inversão das contas, lançamentos em duplicidade, omissão de lançamentos, erro no valor, etc.) vários tipos de métodos, como por exemplo, estorno do lançamento, lançamento retificativo, lançamento complementar e ressalva por profissional qualificado. Para entender melhor esse assunto, clique aqui.

Patrimônio

| Patrimônio é o conjunto de bens, direitos e obrigações vinculado a uma pessoa ou a uma entidade. É o objeto de estudo da contabilidade. Abrange tudo aquilo que a pessoa tem (bens e direitos) e tudo aquilo que a pessoa deve (obrigações). Do ponto de vista contábil, são considerados apenas os bens, direitos e obrigações que podem ser avaliados em moeda. Os bens e direitos constituem a parte positiva do Patrimônio, chamada Ativo. As obrigações representam a parte negativa do Patrimônio, chamada Passivo. |

Bens

São bens tudo o que possui valor econômico e que pode ser convertido em dinheiro, sendo utilizado na realização do objetivo principal de seu proprietário. São as coisas úteis, capazes de satisfazer as necessidades das pessoas e das empresas. Os bens classificam-se em: Bens Móveis, Bens Imóveis, Bens Tangíveis e Bens Intangíveis. Os bens fazem parte do ATIVO (patrimônio bruto).

Bens Móveis

São móveis os bens passíveis de remoção sem dano, seja por força própria ou por força alheia. Ou seja, objetos concretos, palpáveis, físicos, que não são fixos ao solo. Ex.: dinheiro, veículos, móveis, utensílios, máquinas, estoques, animais (que possuem movimentos próprios, semoventes), etc.

Bens Imóveis

São imóveis os bens que não podem ser retirados de seu lugar natural (solo e subsolo) sem destruição ou dano, ou seja, aqueles que, para serem deslocados, terão de ser total ou parcialmente destruídos (pois são fixos ao solo). Ex.: árvores, edifícios, terrenos, construções, etc.

Bens Tangíveis

Também chamados de bens corpóreos e bens materiais, são tangíveis os bens que constituem uma forma física, bens concretos, que podem ser tocados. Ex.: veículos, terrenos, dinheiro, móveis e utensílios, estoques, etc.

Bens Intangíveis

Também chamados de bens incorpóreos e bens imateriais, são intangíveis os bens que não constituem uma realidade física e que não podem ser tocados. Ex.: nome comercial (marca), patente de invenção, ponto comercial, o domínio de internet, etc.

Direitos

São os recursos que a empresa tem a receber e que gerarão benefícios presentes ou futuros. É o poder de exigir alguma coisa. Pode ser, por exemplo, o valor que uma empresa receberá decorrente de uma venda a prazo. O comprador já levou a mercadoria, porém ainda não pagou, então a empresa tem o direito de receber o valor correspondente. Fazem parte do ATIVO (patrimônio bruto).

Exemplos de direitos: duplicatas a receber, salários a receber, aluguéis a receber, contas a receber, títulos a receber, etc.

Obrigações

São dívidas, valores a serem pagos a terceiros (empresa ou pessoa física). Fazem parte do PASSIVO.

Quando se compra um bem a prazo, ele integra-se ao patrimônio a partir do momento que o fornecedor o entrega. Como foi uma venda a prazo, a empresa passa a ter uma obrigação com o fornecedor, representada por uma conta a pagar equivalente ao preço do bem. Assim como aumenta de um lado o Ativo (bem) da empresa, de outro lado aumenta o Passivo (obrigação) da empresa.

Exemplos de Obrigações: salários a pagar, aluguéis a pagar, contas a pagar, Fornecedores ou Duplicatas a pagar (referente a compra de mercadorias a prazo), impostos a pagar (ou impostos a recolher), etc.

Patrimônio Líquido (PL)

A Situação Patrimonial Líquida também faz parte do PASSIVO (obrigações), mas contém uma natureza especial, onde também fazem parte das obrigações os direitos dos acionistas, sócios ou titular da empresa individual em relação ao patrimônio da pessoa jurídica.

Representa aquilo que, de fato, a pessoa tem. Isto é, sua riqueza efetiva, o que lhe sobra depois de pagar todas as suas dívidas.

O Patrimônio Líquido é a diferença entre os valores do ativo (+) e do passivo (-) de uma entidade em determinado momento, ou seja, se a empresa tem um Ativo (bens + direitos) de R$100.000,00 e um Passivo (obrigações) de R$40.000,00, o Patrimônio Líquido dessa entidade será de R$60.000,00.

| Sendo assim: A = P + PL |

O PL também figura no lado do Passivo em virtude de o capital, reservas, etc., pertencerem aos proprietários da empresa (sócios, acionistas) e não deixa de ser uma obrigação da empresa pessoa jurídica para com os proprietários pessoa física.

Equações Patrimoniais

O estado patrimonial de uma empresa pode apresentar-se de diferentes maneiras na equação patrimonial:

a) Ativo = Passivo + Patrimônio Líquido --> Indica uma situação de normalidade da empresa, pois o conjunto de bens e direitos supera as obrigações (há PL positivo). É uma situação favorável, positiva ou superavitária.

b) Ativo = Patrimônio Líquido (sendo Passivo = 0) --> Não existe obrigações para com terceiros, o que geralmente ocorre na abertura da empresa, sendo o passivo igual a zero.

c) Ativo = Passivo (sendo PL = 0) --> Neste caso, não existe capital próprio, o que significa que o ativo da empresa foi totalmente financiado com recursos de terceiros. É um estado de alerta, pois a empresa está com dificuldades financeiras. É uma situação nula ou compensada.

d) Ativo + Patrimônio Líquido = Passivo --> Nesta situação, a empresa se encontra em estado de insolvência, uma parcela das obrigações ficará sem ser paga, mesmo que a empresa venda todo o seu ativo. Ou seja, o ativo não é suficiente para liquidar todas as dívidas. Para eliminar o déficit, deve-se aumentar o PL com o acréscimo de capital por parte dos seus proprietários. Esta é uma situação denominada Passivo a Descoberto. É uma situação desfavorável, negativa ou deficitária.

Em resumo, os bens, direitos e obrigações podem ser chamados de componentes patrimoniais, sendo o patrimônio representado da seguinte forma:

PATRIMÔNIO |

Ativo | Passivo |

Bens e Direitos | Obrigações |

Patrimônio Líquido |

Capital

O Patrimônio pode ser conceituado como um conjunto de capitais, cuja origem dos capitais está representada pelo Passivo e a aplicação dos capitais pelo Ativo. O capital é o conjunto de recursos postos à disposição da empresa, seja por terceiros ou por proprietários (passivo ou patrimônio líquido). Ou seja, é a soma das riquezas ou recursos acumulados que se destinam à produção de novas riquezas. A expressão Capital tem vários significados distintos, os quais veremos a seguir. |  |

Capital Social

É o investimento inicial feito pelos proprietários da empresa e corresponde ao patrimônio líquido inicial. Ele só é alterado quando os proprietários realizam investimentos adicionais (aumentos de capital) ou desinvestimentos (diminuições de capital). Também pode receber a denominação Capital Nominal ou Capital Integralizado.

Capital Próprio

Constitui a riqueza líquida à disposição dos proprietários. É a soma do capital social, suas variações, os lucros e as reservas. Ou seja, é aquele que se originou da própria atividade econômica da entidade, como lucros, reservas de capital e reservas de lucros. Equivale ao Patrimônio Líquido (ou Situação Líquida).

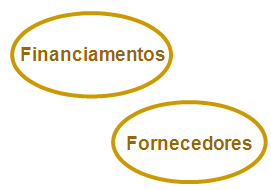

Capital de Terceiros Corresponde ao passivo real ou passivo exigível (obrigações) da empresa e representa os investimentos feitos com recursos de terceiros. Por exemplo: compra de um imóvel financiado pelo banco em 12 vezes (Financiamentos a pagar) ou compra de mercadorias (estoque) com pagamento a prazo (Fornecedores). |  |

Corresponde à soma do passivo + patrimônio líquido da empresa e representa o total dos recursos utilizados no financiamento das atividades (Passivo Total). É igual a soma de todas as origens que estão a disposição da entidade e que estão aplicadas no Ativo (em decorrência do método das partidas dobradas).

Passivo total = Ativo total = Patrimônio bruto = Total das origens = Total das Aplicações = Capital Total a Disposição da Entidade

Capital Integralizado e Capital a Integralizar

Os recursos destinados pelos proprietários à formação do Capital Social nem sempre estão disponíveis para serem transferidos do patrimônio dos sócios para o patrimônio da entidade (empresa) no ato de constituição da mesma. Ou seja, nem sempre o capital encontra-se totalmente integralizado (ou realizado). O Capital Social só é integralizado (realizado) quando os recursos correspondentes são transferidos do patrimônio dos sócios para o patrimônio da entidade.

Quando um sócio se compromete formalmente (mediante contrato social) a entregar certa importância para compor o Capital Social da entidade à qual pertence, em data futura, embora subscrita, aquela parcela do capital, correspondente aos recursos não entregues, encontra-se a integralizar (ou a realizar).

Subscrição é o ato jurídico formal pelo qual o sócio, acionista ou titular da empresa individual assume a obrigação de transferir bens ou direitos para o patrimônio da entidade à qual está vinculado.

Sendo assim, o capital subscrito pode ou não estar integralizado. Se, ato contínuo à subscrição, a titularidade dos bens e direitos é transferida para o patrimônio da entidade, então o capital estará subscrito e integralizado. Caso contrário, embora o capital esteja subscrito, ainda se encontrará a integralizar.

Capital Autorizado

O capital próprio de Sociedades Anônimas de Capital Aberto (que negociam suas ações em bolsa ou balcão), a partir da Lei nº6.404/1976, (Lei das S.A.) foi instituido como Capital Autorizado.

Antes desta Lei, toda mudança na Constituição do Capital Social só poderia ser feita através de uma alteração de estatuto, contrato ou registro da empresa na Junta Comercial ou Cartório de Registro Civil das Pessoas Jurídicas, mas, com a nova Lei, nas Sociedades Anônimas a Assembleia Geral dos acionistas pode delegar ao Conselho de Administração (órgão executivo das S.A.) a faculdade de elevar o Capital Social até um determinado limite autorizado.

Exemplo: A empresa tem um Capital Social de R$500.000,00, um Capital Integralizado de R$300.000,00 e um Capital Autorizado de R$800.000,00.

Capital de Giro

Existem dois tipos de investimentos que a empresa recebe quando inicia suas atividades. Um é conhecido como investimento fixo, que serve para a aquisição de máquinas, móveis, prédios, veículos, enfim, para investir em itens do ativo imobilizado. O outro é conhecido como Capital de Giro.

| Capital de giro é uma parte do investimento que compõe uma reserva de recursos que serão utilizados para suprir as necessidades financeiras da empresa ao longo do tempo. Esses recursos ficam nos estoques, nas contas a receber, no caixa, no banco, etc. É o conjunto de valores necessários para a empresa fazer seus negócios acontecerem (girar). Existe a expressão "Capital em Giro", que seriam os bens efetivamente em uso. O estoque de uma empresa é formado e mantido em função das necessidades do mercado consumidor, portanto, ele está sempre sofrendo mudanças de investimentos, seja em tipos de ítens ou em quantidades. Quanto maior a necessidade de investimento nos estoques, mais recursos financeiros a empresa deverá ter. Nas vendas, quanto mais prazo você oferece ao cliente ou quanto maior for a parcela de vendas a prazo no seu faturamento, mais recursos financeiros a empresa deverá ter. |  |

Dependendo do saldo inicial, das entradas e das saídas, pode ocorrer uma falta ou uma sobra desses recursos em um momento específico, dia ou semana. Para isto não ocorrer, as decisões de compra e venda devem ser tomadas com critérios estabelecidos. Sempre que uma decisão for tomada, é necessário que seja feita uma análise sobre a disposição dos recursos financeiros da empresa para isso. Se for tomada uma decisão de compra em excesso ou de dar mais tempo para os clientes nas vendas a prazo, a empresa deverá ter uma quantidade maior de dinheiro (recursos financeiros). Se esse recurso não existe, a entidade vai precisar utilizar recursos emprestados de bancos, de fornecedores ou de outras fontes, o que gerará uma necessidade de pagamentos de juros, diminuindo a margem de lucro do negócio.

Portanto, administrar o capital de giro da empresa significa avaliar o momento atual, as faltas e as sobras de recursos financeiros e os reflexos gerados por decisões tomadas em relação a compras, vendas e à administração do caixa.

Em resumo, Capital de giro (capital circulante ou capital de trabalho) indica a parte do patrimônio que sofre constante movimentação nas empresas, tais como as disponibilidades e os valores realizáveis, diferenciando-se entre estes os créditos, os estoques e os investimentos. São excluídos, portanto, os capitais permanentes (ativo fixo ou imobilizado, investimentos permanentes) e o ativo pendente, que compreende valores contingentes como, por exemplo, despesas do exercício seguinte.

Diferença entre Capital e Patrimônio

Tanto Capital quanto Patrimônio podem, em termos mais amplos, serem considerados sinônimos. Porém é necessário distingui-los, tendo em vista que a expressão capital pode assumir nos termos contábeis todos os significados descritos acima, enquanto o Patrimônio será sempre o conjunto de bens, direitos e obrigações vinculados a uma pessoa.

| IMPORTANTE: Não confunda dinheiro com capital. Na Contabilidade, os dois termos são coisas distintas. O capital é formado por dinheiro ou qualquer outro bem (móvel ou imóvel) e até por créditos. Se o capital pertencer aos sócios ou aos proprietários, será chamado de capital próprio, porém, se pertencer a pessoas ou empresas alheias à entidade, será chamado de capital de terceiros. O capital, seja próprio ou alheio, sempre estará investido (aplicado) no Ativo da entidade, podendo estar materializado em dinheiro, estando na conta Caixa ou conta Bancos pertencente à entidade. |

Fatos Contábeis

Fatos contábeis (ou fatos administrativos) são ocorrências que têm por efeito a alteração da composição do Patrimônio, seja em seu aspecto qualitativo ou em seu aspecto quantitativo.

São todos os eventos que ocorrem na empresa, passíveis de se determinar um valor monetário. O registro de um fato contábil pode ou não alterar o valor do Patrimônio Líquido da empresa. Classificam-se em três grupos: Fatos contábeis permutativos (qualitativos ou compensativos), Fatos contábeis modificativos (ou quantitativos) e Fatos contábeis mistos (ou compostos).

Permutativos, Qualitativos ou Compensativos São fatos que acarretam uma troca (permuta) entre elementos do ativo, do passivo, ou de ambos, porém sem provocar alteração no Patrimônio Líquido, alterando apenas a composição qualitativa dos elementos pertencentes ao Patrimônio. Ex.: compra de uma máquina à vista - ocorre a permuta de um bem (dinheiro) por outro bem (máquina), ambos elementos do ativo. |

|

Modificativos ou Quantitativos

São fatos que alteram a composição do Patrimônio e modificam para mais (modificativos aumentativos) ou para menos (modificativos diminutivos) a situação líquida da empresa.

| Modificativos aumentativos: envolvem uma conta patrimonial e uma conta de receita, aumentando o Patrimônio Líquido (PL). Ex.: Receita de vendas, receita de aluguel, etc. |

| ||||||

| Modificativos diminutivos: envolvem uma conta patrimonial e uma conta de despesa, diminuindo o Patrimônio Líquido (PL). Ex.: pagamento de despesas em geral, etc. |

|

Mistos ou Compostos

São os que envolvem simultaneamente um fato permutativo (qualitativo) e um fato modificativo (quantitativo), alterando o Patrimônio Líquido (PL), ou seja, a troca de elemento patrimonial com lucro ou prejuízo.

| Mistos aumentativos: envolvem duas ou mais contas patrimoniais e uma ou mais contas de receita (venda com lucro, aumenta PL). Ex.: recebimento de duplicatas com juros, pagamento de duplicatas com desconto, reforma de dívida com desconto, vendas com lucro, pagamentos de obrigações com desconto, etc. |

| ||||||

| Mistos diminutivos: envolvem duas ou mais contas patrimoniais e uma ou mais contas de despesa (venda com prejuízo, diminui PL). Ex.: recebimento de duplicatas com desconto, pagamentos de duplicatas com juros, reforma de dívida com juros, etc. |

|

Os fatos contábeis alteram o Patrimônio sob seus dois aspectos básicos: o qualitativo e o quantitativo. Ao analisar os fatos permutativos, observa-se que estes provocam variações estritamente qualitativas, isto é, modifica-se apenas a natureza dos elementos patrimoniais envolvidos. Já os fatos modificativos e os fatos mistos geram mudanças reais na expressão monetária da situação líquida, ou seja, provocam variações de natureza quantitativa.

OBS.: Não confunda fato com ato administrativo. O ato administrativo, ao contrário do fato administrativo, não produz de imediato qualquer alteração no Patrimônio e não deve ser registrado na contabilidade. Se contabilizado, é chamado de operação extrapatrimonial (conta de compensação). Encarregar um empregado a desempenhar determinada tarefa constitui um ATO ADMINISTRATIVO. Agora, pagar a ele o seu salário define um FATO ADMINISTRATIVO, pois estará alterando o Patrimônio da entidade.

Livro Diário

| É um livro contábil de preenchimento obrigatório (exigido por lei) e de maior importância, onde são lançadas as operações DIÁRIAS de uma empresa. Nele, são registrados os fatos contábeis em partidas dobradas, ou seja, os totais débito e crédito deverão ser sempre iguais, sendo a conta débito lançada SEMPRE antes da conta crédito. Suas principais características são: Obrigatório, Cronológico e Fundamental ao processo contábil. O livro Diário tradicional pode ser substituído por fichas (contínuas, em forma de sanfona, soltas ou avulsas). Porém, a adoção desse sistema não exclui a empresa de obediência aos requisitos intrínsecos, previstos na lei fiscal e comercial para o livro Diário. |

exemplo de livro diário |

As empresas que utilizam fichas, são obrigadas a adotar o livro próprio para a inscrição das demonstrações financeiras.

Em resumo, o Diário registra oficialmente todas as transações de uma empresa. Sendo assim, é necessário que ele atenda determinadas exigências e preencha certas formalidades. Estas formalidades têm a ver com sua apresentação exterior (formalidades extrínsecas) ou com a escrituração (formalidades intrínsecas).

OBS.: O livro Diário foi instituido pelo Decreto-Lei 486 de 03/03/69 e regulamentado pelo Decreto-Lei 64.567 de 22/05/69.

O livro Diário deve:

- Ser encadernado;

- Ter suas folhas numeradas tipograficamente;

- Ter suas folhas numeradas tipograficamente;

- Se for empresa, deverá ser autenticado pelas Juntas Comerciais ou repartições encarregadas do Registro do Comércio;

- Se for Sociedade Simples ou entidade sem fins lucrativos, deverá ser autenticado no cartório de Registro Civil das Pessoas Jurídicas;

- Conter termo de abertura e de encerramento (na primeira e última página, respectivamente) devidamente preenchidos e autenticados.

Termo de abertura: finalidade a que se destina o livro, o número de ordem, o número de folhas, a firma individual ou o nome da sociedade a que pertença, o local da sede ou estabelecimento, o número e data do arquivamento dos atos constitutivos no Órgão de Registro estipulado e o número de registro no Cadastro Nacional de Pessoas Jurídicas (CNPJ).

Termo de encerramento: indica o fim a que se destinou o livro, o número de ordem, o número de folhas e a respectiva firma individual ou sociedade mercantil.

OBS.: Estes termos serão datados e assinados pelo comerciante ou por seu procurador e por um contabilista legalmente habilitado. Na localidade em que não haja profissional habilitado, os termos de abertura e encerramento serão assinados, apenas, pelo comerciante ou seu procurador.

Se estas formalidades não forem respeitadas, o Diário acaba sendo completamente invalidado, passando a fazer prova apenas contra o contribuinte.

- Utilização do idioma nacional e da moeda corrente do país;

- Uso da linguagem mercantil;

- Individualização e clareza dos lançamentos nele feitos;

- O registro dos fatos em rigorosa ordem cronológica de dia, mês e ano;

- A inexistência, na escrituração, de intervalos em branco, entrelinhas, borrões, rasuras, emendas, ou transportes para as margens.

- Uso da linguagem mercantil;

- Individualização e clareza dos lançamentos nele feitos;

- O registro dos fatos em rigorosa ordem cronológica de dia, mês e ano;

- A inexistência, na escrituração, de intervalos em branco, entrelinhas, borrões, rasuras, emendas, ou transportes para as margens.

Se estas formalidades não forem respeitadas, será invalidado apenas os registros onde ocorrerem.

Escrituração ManualÉ necessário que o Livro Diário contenha:

- Data da operação (transação);

- Título da conta débito e da conta crédito;

- Valor do débito e do crédito;

- Histórico (alguns dados fundamentais sobre a operação em registro: número da nota fiscal, cheque, terceiros envolvidos, etc. O histórico deve ser o mais breve possível, escrito de forma reduzida).

- Título da conta débito e da conta crédito;

- Valor do débito e do crédito;

- Histórico (alguns dados fundamentais sobre a operação em registro: número da nota fiscal, cheque, terceiros envolvidos, etc. O histórico deve ser o mais breve possível, escrito de forma reduzida).

OBS.: Todas as empresas, independentemente do seu porte ou tipo societário, são obrigadas a efetuar escrituração contábil. Cabe destacar ainda que o regime tributário que a empresa venha a utilizar também não pode interferir quanto ao assunto escrituração contábil, pois quem tem autoridade para emanar sobre este tema é tão somente o CFC (Conselho Federal de Contabilidade), para o qual os profissionais de contabilidade são obrigados a prestar contas.

Lançamentos no Livro Diário

Lançamento é o meio pelo qual se processa a escrituração contábil, ou seja, é a forma de se efetuar o lançamento contábil no livro Diário. Este lançamento é feito a partir de operações.

Quando debitar e quando creditar?

| +A (mais bens e direitos/mais ativo) -A (menos bens e direitos/menos ativo) +P (aumenta dívida/mais obrigações/mais passivo) -P (diminui dívida/menos obrigações/menos passivo) +PL (mais receita/mais patrimônio líquido) -PL (menos receita/mais despesa/mais custo/menos patrimônio líquido) |

Exemplo 1

Operações realizadas durante o mês de Dezembro de 2011 na empresa "Bem Viver":

1) A empresa retirou dinheiro do caixa para depósito no banco no valor de $200.

D- Banco (+A)..... $200

C- Caixa (-A)....... $200

C- Caixa (-A)....... $200

Explicação: Neste lançamento, a empresa diminui seu dinheiro disponível em caixa (-A) e aumentou seu dinheiro disponível na conta banco (+A).

2) Recebimento de $600 de clientes em dinheiro.

D- Caixa (+A)........ $600

C- Clientes (-A)...... $600

C- Clientes (-A)...... $600

Explicação: A empresa recebeu dinheiro (mais bens) e diminuiu sua conta clientes (menos bens a receber), pois uma parte acaba de ser paga (a conta clientes significa valores que ainda não entraram, mas devem entrar - ex: cartão de crédito, cheque).

3) Pagamento de fornecedor em cheque no valor de $500.

D- Fornecedor (-P)...... $500

C- Banco (-A)............. $500

C- Banco (-A)............. $500

Explicação: A conta Fornecedores diminuiu em $500, ou seja, diminuiu a dívida (-P), e como foi pago em cheque, diminuiu o ativo da conta bancos.

4) Constituição da empresa "ABC" - capital totalmente integralizado em dinheiro - $5.000.

D- Caixa (+A)............................ $5.000

C- Capital subscrito (+PL)........... $5.000

C- Capital subscrito (+PL)........... $5.000

Explicação: Nesta operação, os sócios colocaram dinheiro na empresa, aumentando o caixa. Como o capital aumentou, há também mais receita (+PL).

5) Compra de veículo com pagamento 50% à vista em cheque e 50% financiado a curto prazo em 10 parcelas. Valor total de $2.000.

D- Veículos (+A)............................ $2.000

C- Banco (-A)................................ $1.000

C- Financiamentos a pagar (+P)...... $1.000

C- Banco (-A)................................ $1.000

C- Financiamentos a pagar (+P)...... $1.000

Explicação: Com a compra do veículo, a empresa aumentou sua quantidade de bens (+A), pagou 50%, em cheque, diminuindo este valor do banco (menos recursos) e financiou a outra metade em 10 parcelas de $100, ou seja, criou uma dívida/obrigação.

Exemplo 2

Operações realizadas na empresa XYZ no mês de Abril/2010:

03/04/2010 - Constituição da empresa - o capital subscrito no contrato social é de R$120.000,00. Os sócios integralizaram todo o capital em dinheiro.

12/04/2010 - Realizaram a abertura de uma conta corrente em nome da empresa para realizar sua movimentação e depositaram R$90.000,00 do dinheiro da empresa nesta conta bancária.

17/04/2010 - Pagaram a despesa com aluguel do mês corrente (abril/2010), no valor de R$5.000,00. O pagamento foi realizado em dinheiro.

21/04/2010 - A empresa realizou a compra de dois computadores e uma impressora. O valor total da compra foi de R$6.000,00 pago à vista em cheque.

24/04/2010 - A empresa comprou mesas e cadeiras para uso na empresa, desembolsando à vista em dinheiro o total de R$1.600,00.

27/04/2010 - A empresa comprou mercadorias para revender. Efetuou a compra à prazo no valor de R$27.000,00.

30/04/2010 - A empresa vendeu parte de seus estoques à vista em dinheiro, no valor de R$15.000,00 com CMV (Custo da Mercadoria Vendida) de R$7.000,00.

Lançamentos:

LIVRO DIÁRIO |

Data | Conta | Débito | Crédito |

03/04/10 | Caixa (+A) Capital subscrito (+PL) H.:Vlr ref. subscrição de capital social cfe contrato | 120.000 --------- | --------- 120.000 |

12/04/10 | Banco (+A) Caixa (-A) H.: Vlr ref. transferência caixa cfe Doc. Nº | 90.000 --------- | --------- 90.000 |

17/04/10 | Despesa com aluguel (-PL) Caixa (-A) H.: Vlr ref. pgto aluguel mês 04/2010 | 5.000 -------- | -------- 5.000 |

21/04/10 | Equipamentos de informática (+A) Banco (-A) H.: Vlr ref. compra EquipInfoBR cfe NF Nº | 6.000 -------- | -------- 6.000 |

24/04/10 | Móveis e utensílios (+A) Caixa (-A) H.: Vlr ref. compra ModelarHome cfe NF Nº | 1.600 -------- | -------- 1.600 |

27/04/10 | Estoque (ou Mercadoria Revenda)(+A) Fornecedores (+P) H.: Vlr ref. compra de mercadorias cfe NF Nº | 27.000 --------- | --------- 27.000 |

30/04/10 | Caixa (+A) Receita de vendas (+PL) CMV (custo mercadoria vendida) (-PL) Estoque (ou Mercadoria Revenda) (-A) H.: Vlr ref. venda de mercadoria cfe NF Nº | 15.000 --------- 7.000 --------- | --------- 15.000 --------- 7.000 |

H: Histórico

Vlr: Valor

ref.: referente

cfe: conforme

NF: Nota Fiscal

Nº: Número

Livro Razão

O Razão é um livro fundamental ao processo contábil e exigido pela legislação brasileira para empresas cuja tributação do Imposto de Renda seja com base no Lucro Real. Em virtude de sua eficiência, ele é indispensável em qualquer tipo de empresa. Por meio do razão é possível controlar separadamente o movimento de todas as contas. O controle individualizado das contas é importante para se conhecer os seus saldos, possibilitando a apuração de resultados e elaboração de demonstrações contábeis, como o balancete de verificação do razão, balanço patrimonial, etc. Ou seja, é o detalhamento por contas individuais dos lançamentos realizados no diário, sendo usado para resumir e totalizar, por conta ou subconta, estes lançamentos. Este livro agrega as contas Patrimoniais (contas do BP e da DRE), compostas por ativo, passivo e patrimônio líquido e por receitas, despesas e custos. |  |

Antigamente, o razão existia apenas em forma de livros, onde se atribuía o título de uma conta para cada página. Desta forma, havia uma página para Caixa, outra para Banco, outra para Estoque, e assim por diante. Com o passar do tempo, as folhas avulsas foram substituindo as páginas do livro, sendo muito comum o uso das fichas razão hoje em dia.

É dispensada a autenticação ou registro do livro pelos órgãos competentes, isto porque o Razão é cópia autentica do que foi escriturado no Livro Diário. Porém, na escrituração, deverão ser obedecidas as regras da legislação comercial e fiscal aplicáveis aos lançamentos em geral.

Deve conter no mínimo as seguintes informações:

Nome da conta

Data do lançamento: dia, mês e ano de ocorrência do fato que alterou o valor do componente patrimonial;

Contrapartida: é a conta que completa o lançamento de outra conta que está sendo escriturada;

Histórico do lançamento: descrição do fato administrativo do evento registrável na escrituração;

Débito e Crédito: indicação do valor que será acrescido e/ou diminuído do saldo da conta;

Saldo: diferença entre o somatório do débito e somatório do crédito; e

D/C: indicação da natureza do saldo - D (devedor) e C (credor).

Nome da conta

Data do lançamento: dia, mês e ano de ocorrência do fato que alterou o valor do componente patrimonial;

Contrapartida: é a conta que completa o lançamento de outra conta que está sendo escriturada;

Histórico do lançamento: descrição do fato administrativo do evento registrável na escrituração;

Débito e Crédito: indicação do valor que será acrescido e/ou diminuído do saldo da conta;

Saldo: diferença entre o somatório do débito e somatório do crédito; e

D/C: indicação da natureza do saldo - D (devedor) e C (credor).

OBS.: Se for usado escrituração mecanizada, além destes ítens, deve conter também o nº da folha correspondente no livro diário.

Modelo de Razão

| CONTA: CAIXA |

Data | Nº | Contrapartida | Histórico | Débito | Crédito | Saldo | D/C |

01/01/20x7 | 1 | Saldo anterior | 82.000,00 | D | |||

12/01/20x7 | 1 | Veículos | Vlr ref. compra de veículo cfe NF Nº | 40.000,00 | 42.000,00 | C | |

20/01/20x7 | 2 | Estoques | Vlr ref. compra de mercadorias cfe NF Nº | 12.000,00 | 30.000,00 | C | |

27/01/20x7 | 2 | Banco | Vlr ref. aumento de caixa cfe Doc. Nº | 10.000,00 | 40.000,00 | D |

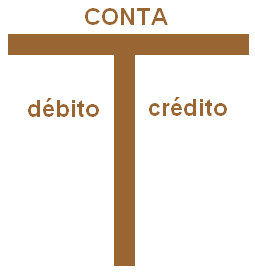

Razonetes

Razão e razonete são a mesma coisa. O razonete deriva do razão, ele é uma versão simplificada, uma forma didática do razão. O razonete, também denominado gráfico ou conta em T, é bastante utilizado pelos contadores e é por meio dele que são feitos os registros individuais por conta. Ele foi criado para ser um recurso que ajude o entendimento da mecânica dos lançamentos contábeis. No lado esquerdo do razonete são lançados os débitos (saldos devedores) e no lado direito são lançados os créditos (saldos credores), ficando o nome da conta na parte de cima do T. Sendo assim, de um lado do razonete registram-se os aumentos e do outro as diminuições. A natureza da conta é que determina que lado deve ser utilizado para aumentos e que lado deve ser utilizado para diminuições. |  |

Toda conta de Ativo e todo acréscimo de Ativo são lançados no lado esquerdo do razonete (lado do débito). Toda conta de Passivo ou Patrimônio Líquido, bem como os acréscimos, serão lançados no lado direito do razonete (lado do crédito). Toda diminuição de Ativo será lançada no lado direito e toda diminuição de Passivo será lançada no lado esquerdo do razonete.

Em resumo, a importância dos razonetes é principalmente didática, para ajudar a entender como as operações de uma empresa ou organização são processadas pela contabilidade. Na prática, a fonte de dados para a obtenção do balancete (que é a fonte do Balanço Patrimonial e da DRE), é o Livro Diário.

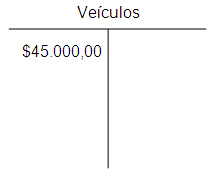

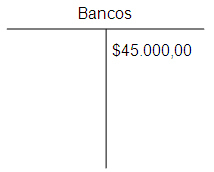

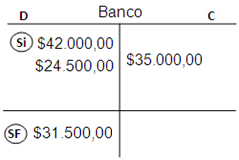

Exemplo 1

Lançamento: Compra de Veículos no valor de $45.000, à vista, via banco.

No livro diário:

D- Veículos...........$45.000

C- Banco..............$45.000

D- Veículos...........$45.000

C- Banco..............$45.000

No livro razão (razonetes):

|  |

No razonete da conta Veículos, o valor foi debitado (lado esquerdo) pois gerou um aumento no ativo (bens e direitos) da empresa. Já no razonete da conta Bancos, o valor foi creditado (lado direito) pois gerou uma diminuição de ativo (diminuiu o valor disponível da conta).

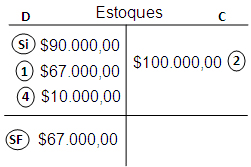

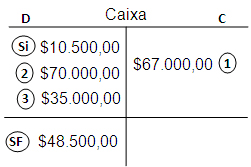

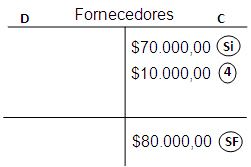

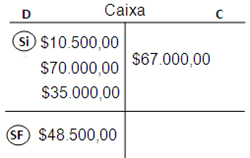

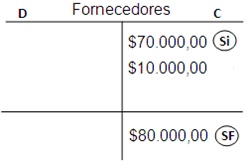

Exemplo 2

Alguns lançamentos existentes no Livro Diário:

1) D- Estoque.... $67.000

C- Caixa....... $67.000

C- Caixa....... $67.000

2) D- Caixa....... $70.000

D- Banco.... $30.000

C- Estoque.... $100.000

D- Banco.... $30.000

C- Estoque.... $100.000

3) D- Caixa....... $ 35.000

C- Banco ..... $35.000

C- Banco ..... $35.000

4) D- Estoque............. $ 10.000,00

C- Fornecedores..... $ 10.000,00

C- Fornecedores..... $ 10.000,00

Passando para os razonetes:

|  |

|  |

Si: saldo inicial (saldo existente da apuração anterior)

SF: saldo final

SF: saldo final

As contas que foram lançadas no Diário a débito, são lançadas no Razão (razonetes) no lado esquerdo e as que foram lançadas a crédito no Diário, no lado direito. Em cada razonete é registrado todas as operações do Livro Diário referentes a conta em questão.

OBS.: Para ver o quadro sobre que contas debitar e que contas creditar, clique aqui.

O saldo de uma conta é o valor da diferença entre a soma dos débitos e a soma dos créditos do razonete. Somamos os valores do lado do débito e somamos os valores do lado do crédito. Após isso, subtraimos o débito do credito ou vice-versa. O saldo será devedor se a soma dos débitos for maior que a soma dos créditos e será credor se a soma dos créditos for maior que a soma dos débitos. No exemplo dado acima, as contas Estoques, Caixa e Banco fecharam com saldo devedor e a conta Fornecedores fechou com saldo credor. (Em qualquer momento pode-se apurar o saldo do razonete.)

OBS.: Apurado o saldo da conta, o próximo passo é colocar um traço horizontal logo abaixo dos lançamentos, de lado a lado, com o qual limpamos o razonete, passando a valer apenas os valores lançados a partir do respectivo traço. Em seguida, lançamos o saldo final (SF) no débito ou no crédito, conforme o caso.

Balancete de Verificação do Livro Razão

O balancete de verificação é um demonstrativo contábil que reúne todas as contas em movimento na empresa e seus respectivos saldos (saldos de débito/saldos devedores e saldos de crédito/saldos credores).

Através do balancete é possível chegar a vários resultados importantes para a Contabilidade de uma empresa num dado período de tempo, bem como elaborar outros demonstrativos contábeis importantes, como por exemplo, Demonstração do Resultado do Exercício (DRE) e Balanço Patrimonial (BP).

É a relação de Contas extraídas do livro Razão (razonetes) da empresa, ou seja, é o conjunto de todas as contas (patrimonias e de resultado) dos razonetes com seus respectivos saldos finais. O saldo de cada conta é representado de acordo com sua natureza (devedora ou credora), e não apenas de acordo com o grupo a que pertence.

Ou seja, para elaborar um balancete, cada Conta será transferida do razonete para ele, com seu respectivo saldo. Assim, se a Conta no razonete apontar saldo final devedor (lado esquerdo), este saldo será transportado para a coluna do saldo devedor do balancete. Se a Conta apresentar no razonete saldo final credor (lado direito), este saldo será transportado para a coluna do saldo credor do balancete.

Importante: a soma dos saldos devedores deve ser igual à soma dos saldos credores. Se houver desigualdade, é sinal de que há erros na Contabilidade da empresa.

Há várias maneiras de se apresentar um Balancete de Verificação. Em todos eles deve existir o cabeçalho onde se indica o nome da empresa e a data do balancete. É possível representá- lo com os saldos iniciais de cada conta (devedor ou credor) e com os respectivos movimentos no período (débitos e créditos), ou simplesmente com os saldos finais das contas (devedor ou credor). Este último caso é o mais comum e também o mais prático.

Exemplo 1

EMPRESA XYZ - Balancete de Verificação em 31/11/20x1 | ||

CONTA | SALDO ($) | |

Devedor | Credor | |

Caixa | 300.000,00 | |

Banco conta-corrente | 50.000,00 | |

Estoques | 9.950,00 | |

Veículos | 70.000,00 | |

Depreciação acumulada de veículos | 1.800,00 | |

| Máquinas e equipamentos | 217.340 | |

| Móveis e utensílios | 200.000 | |

Fornecedores | 210.000,00 | |

Salários a pagar | 20.000,00 | |

ICMS a recolher | 110.500,00 | |

Capital social | 500.000,00 | |

Receita de vendas | 450.000,00 | |

| Receita financeira | 19.000,00 | |

ICMS sobre vendas | 110.500,00 | |

CMV (Custo Mercadoria Vendida) | 252.000,00 | |

Despesa com salários | 80.000,00 | |

Despesa com férias | 8.880,00 | |

Despesa com FGTS | 7.600,00 | |

Despesa com depreciação | 5.030,00 | |

TOTAL | 1.311.300,00 | 1.311.300,00 |

- as contas Caixa, Banco conta-corrente, Estoques, Veículos, Máquinas e equipamentos e Móveis e utensílios fazem parte das contas patrimoniais (ficam no Ativo);

- a conta Depreciação acumulada de veículos faz parte das contas patrimoniais (fica no Ativo), porém, é uma conta retificadora (diminui o ativo) e seu saldo é credor;

- as contas Fornecedores, Salários a pagar e ICMS a recolher fazem parte das contas patrimoniais (ficam no Passivo);

- a conta Capital Social faz parte das contas patrimoniais, ficando no Passivo Total, porém, fica na subdivisão do Passivo, chamada Patrimônio Líquido (PL);

- as contas Receita de vendas, Receita financeira, ICMS s/ vendas, CMV, Desp. c/ salários, Desp. c/ férias, Desp. c/ FGTS e Desp. c/ depreciação fazem parte das contas de resultado, sendo elas receitas, despesas ou custos.

Exemplo 2

Razonetes:

|  |  |

Balancete (simplificado):

EMPRESA ABC - Balancete de Verificação em 12/02/20x9 | ||

| CONTA | SALDO ($) | |

| Devedor | Credor | |

Caixa | 48.500,00 | |

Banco | 31.500,00 | |

Fornecedores | 80.000,00 | |

TOTAL | 80.000,00 | 80.000,00 |

Livro Caixa

| No Livro Caixa são registrados todos os recebimentos e pagamentos em dinheiro, lançados de forma cronológica (dia, mês e ano). É um livro auxiliar de registro contábil, e seu uso é facultativo. O Livro Caixa se destina ao controle dos lançamentos exclusivos de entrada e saída, da conta Caixa da empresa. Quando se inicia uma empresa, é necessário que ela possua um controle financeiro de seus lucros e despesas. Neste livro é feito um controle pessoal da empresa, que pode no futuro auxiliar na declaração do Imposto de Renda. |

O Livro Caixa é na maior parte das vezes adotado pela tesouraria da empresa (departamento responsável pela execução dos recebimentos de receitas e pagamentos de despesas) ou de qualquer outra entidade com ou sem fins lucrativos.

As anotações devem ser metódicas, diárias e detalhadas. Não deve-se anotar rendimentos futuros (notas que ainda não compensaram e cheques pré-datados). Todas as Notas Fiscais e comprovantes de pagamentos devem ser guardados pois são eles que ajudarão a preencher o Livro Caixa corretamente (pode ser de gastos de energia elétrica, aluguel, água, telefone, material de expediente (escritório) e de limpeza, bem como reparos e conservação do local, etc.)

Estrutura do Livro Caixa

Deve-se conter no Livro Caixa:

- data do registro;

- breve histórico;

- entradas e saídas (débito e crédito, respectivamente, lembrando que não usa-se os dois em um mesmo registro);

- saldo atual da conta Caixa (saldo anterior mais débito ou menos crédito da conta em questão).

- data do registro;

- breve histórico;

- entradas e saídas (débito e crédito, respectivamente, lembrando que não usa-se os dois em um mesmo registro);

- saldo atual da conta Caixa (saldo anterior mais débito ou menos crédito da conta em questão).

LIVRO CAIXA |

Data | Histórico | Débito (entradas) | Crédito (saídas) | Saldo |

| 01/12/2012 | Saldo do mês anterior | - | - | R$750,00 |

| 07/12/2012 | Recebimento da fatura mês 10/2012 cfe doc nº140 | R$890,00 | R$1.640,00 | |

| 15/12/2012 | Compra material de expediente cfe NF nº89367 | R$250,00 | R$1.390,00 | |

| 20/12/2012 | Pagamento aluguel mês 11/12 cfe documento nº127 | R$520,00 | R$870,00 | |

| 22/12/2012 | Venda de mercadorias cfe NF nº39561 | R$1.000,00 | R$1.870,00 |

| Saldo do mês | R$1.120,00 | ||

| Saldo anterior | R$750,00 | ||

Saldo atual | R$1.870,00 |

OBS.: As empresas optantes pelo SIMPLES NACIONAL estão obrigadas, perante o fisco, à escrituração do Livro Caixa, observando as exigências contidas na Lei no 9.317/96 e as demais formalidades, inclusive quanto aos termos de abertura e encerramento.

Erros de Escrituração

A escrituração feita nos livros contábeis não deve conter intervalos em branco, entrelinhas, borrões, rasuras, emendas ou transportes para as margens.

Entretanto, ao desenvolver suas atividades profissionais, o ser humano pode cometer enganos durante o processo de escrituração. Estes erros podem ocorrer de diversas formas:

- lançamento de valor incorreto;

- borrões ou rasuras na escrituração;

- espaço em branco;

- lançamentos em duplicidade de valor;

- inversão das contas;

- erro na redação de histórico;

- etc.

- borrões ou rasuras na escrituração;

- espaço em branco;

- lançamentos em duplicidade de valor;

- inversão das contas;

- erro na redação de histórico;

- etc.

Quando os erros acontecem, eles devem ser declarados na escrituração mediante retificação através de estorno, lançamento retificativo, lançamento complementar, lançamento de transferência ou ressalva (por profissional qualificado).

É utilizado quando ocorre duplicidade de um mesmo lançamento contábil (quando o contabilista faz o mesmo lançamento duas vezes) ou por erro de lançamento da conta debitada ou da conta creditada na escrituração das entidades, fazendo um lançamento inverso àquele feito erroneamente, anulando-o totalmente.

A correção, no caso de duplicidade, é simples. Deve-se efetuar apenas o estorno do lançamento feito a mais. Se o caso for erro de lançamento, estornamos conforme o exemplo a seguir.

Exemplo: A empresa Alfa adquiriu uma mesa para escritório do fornecedor ModelOffice no valor de $4.000,00 e a pagará a prazo.

Lançamento efetuado:

D- Máquinas e equipamentos - $4.000,00

C- Banco - $4.000,00

H.: Vlr referente aquisição de mesa p/ escritório, conforme NF nº589 do Fornecedor ModelOffice.

D- Máquinas e equipamentos - $4.000,00

C- Banco - $4.000,00

H.: Vlr referente aquisição de mesa p/ escritório, conforme NF nº589 do Fornecedor ModelOffice.

Estorno total:

D- Banco - $4.000,00

C- Máquinas e equipamentos - $4.000,00

H.: Vlr referente estorno do lançamento feito em xx/xx/20x1, referente compra de uma mesa para escritório.

D- Banco - $4.000,00

C- Máquinas e equipamentos - $4.000,00

H.: Vlr referente estorno do lançamento feito em xx/xx/20x1, referente compra de uma mesa para escritório.

Lançamento correto:

D- Móveis e utensílios - $4.000,00

C- Fornecedores - $4.000,00

H.: Vlr referente compra de mesa para escritório, conforme NF nº589 do Fornecedor ModelOffice.

D- Móveis e utensílios - $4.000,00

C- Fornecedores - $4.000,00

H.: Vlr referente compra de mesa para escritório, conforme NF nº589 do Fornecedor ModelOffice.

Serve para retificar as contas lançadas erradamente e para estornar parte do lançamento, corrigindo registros feitos por importância maior. No caso de o valor ser lançado maior do que é, a correção pode ser feita estornando todo o lançamento e depois fazendo o lançamento no valor correto, ou então estornando apenas a diferença dos valores.

Exemplo: A empresa Alfa adquiriu um veículo do fornecedor AutoCar no valor de $60.000,00 à vista em dinheiro.

Lançamento efetuado:

D- Veículos - $80.000,00

C- Caixa - $80.000,00

H.: Vlr referente compra de veículo, conforme NF nº290 do Fornecedor AutoCar.

D- Veículos - $80.000,00

C- Caixa - $80.000,00

H.: Vlr referente compra de veículo, conforme NF nº290 do Fornecedor AutoCar.

Estorno da diferença:

D- Caixa - $20.000,00

C- Veículos - $20.000,00

H.: Vlr referente estorno de parte do lançamento lançado à maior no dia xx/xx/20x1, referente compra de veículo, conforme NF nº290 do Fornecedor AutoCar.

D- Caixa - $20.000,00

C- Veículos - $20.000,00

H.: Vlr referente estorno de parte do lançamento lançado à maior no dia xx/xx/20x1, referente compra de veículo, conforme NF nº290 do Fornecedor AutoCar.

Serve para complementar um lançamento feito de importância menor. No caso de o valor ser lançado menor do que é, a correção pode ser feita através do estorno total e posterior lançamento correto, ou do lançamento complementar apenas da diferença do valor lançado para o que de fato é correto.

Exemplo: A empresa Alfa adquiriu um veículo do fornecedor AutoCar no valor de $60.000,00 à vista em dinheiro.

Lançamento efetuado:

D- Veículos - $6.000,00

C- Caixa - $6.000,00

H.: Vlr referente compra de veículo, conforme NF nº290 do Fornecedor AutoCar.

D- Veículos - $6.000,00

C- Caixa - $6.000,00

H.: Vlr referente compra de veículo, conforme NF nº290 do Fornecedor AutoCar.

Lançamento complementar:

D- Veículos - $54.000,00

C- Caixa - $54.000,00

H.: Vlr referente complemento da importância lançada à menor no dia xx/xx/20x1, referente compra de veículo, conforme NF nº290 do Fornecedor AutoCar.

D- Veículos - $54.000,00

C- Caixa - $54.000,00

H.: Vlr referente complemento da importância lançada à menor no dia xx/xx/20x1, referente compra de veículo, conforme NF nº290 do Fornecedor AutoCar.

Lançamento de Transferência

Regulariza o lançamento da conta debitada ou creditada indevidamente, através da transposição do valor para a conta adequada.

– Transferência: é o lançamento que promove a regularização da conta indevidamente debitada ou creditada, através da transposição do valor para a conta adequada;

Exemplo: A empresa Alfa adquiriu uma mesa para escritório do fornecedor ModelOffice no valor de $4.000,00 e a pagará a prazo.

Lançamento efetuado:

D- Máquinas e equipamentos - $4.000,00

C- Fornecedores - $4.000,00

H.: Vlr referente aquisição de mesa p/ escritório, conforme NF nº589 do Fornecedor ModelOffice.

D- Máquinas e equipamentos - $4.000,00

C- Fornecedores - $4.000,00

H.: Vlr referente aquisição de mesa p/ escritório, conforme NF nº589 do Fornecedor ModelOffice.

Lançamento de transferência:

D- Móveis e utensílios - $4.000,00

C- Máquinas e equipamentos - $4.000,00

H.: Vlr referente transferência da importância lançada erroneamente no dia xx/xx/20x1, em conta de Máquinas e equipamentos.

D- Móveis e utensílios - $4.000,00

C- Máquinas e equipamentos - $4.000,00

H.: Vlr referente transferência da importância lançada erroneamente no dia xx/xx/20x1, em conta de Máquinas e equipamentos.

Quando se tratar de um erro de redação observado antes mesmo do encerramento do respectivo lançamento, a retificação ocorre no próprio histórico. Ou seja, se o erro for verificado antes de se terminar de redigir o histórico do lançamento, basta se utilizar de alguma expressão do tipo: "digo", "isto é", "ou melhor", "aliás", "em tempo", etc. Vejamos um exemplo:

D – Veículos R$20.000,00

C – Caixa R$ 20.000,00

H.: Referente à compra de um computador, digo, de um automóvel conforme nota fiscal nº 00053.

C – Caixa R$ 20.000,00

H.: Referente à compra de um computador, digo, de um automóvel conforme nota fiscal nº 00053.

Nos casos de borrões, rasuras, lacunas, saltos de linhas ou de páginas, a ressalva deve ser assinada por profissional registrado no CRC (Conselho Regional de Contabilidade). Os borrões, falhas de impressão e outros erros que comprometam a autenticidade do Livro Diário, poderão ser sanados através de declaração, assinada pelo contador, tornando sem efeito aquela folha e refazendo, a seguir, os lançamentos ali contidos.

Se ocorrer borrões ou rasuras no livro contábil, deverá ser feita a ressalva relativa ao erro, datar e assinar na própria folha do livro, ao lado da rasura ou do borrão. Ressalvar significa ratificar, confirmar, a correção feita através da rasura ou dos borrões no lançamento. A ressalva deve ser feita pela contabilista.

Saltos de linhas ou de páginas

Se houver saltos de linhas no livro contábil, estas deverão ser preenchidas com traços horizontais, e com a devida ressalva, datada e assinada pelo contabilista. No caso de saltos de páginas, estas deverão ser preenchidas com um traço diagonal, e com a respectiva ressalva.

Omissão de lançamentos

A omissão se dá por esquecimento. Ex.: Na época apropriada, o contabilista deixou de efetuar o registro de um fato, por um motivo qualquer. Passado algum tempo, ele verificou a omissão. Neste caso, a correção é simples. Basta efetuar o registro do fato no dia em que se verificou a omissão, mencionando, no histórico, a data de sua efetiva ocorrência e o motivo do atraso.

Quando a omissão implicar falta de recolhimento de impostos, a empresa deverá providenciar os devidos recolhimentos, espontaneamente, acrescidos dos encargos correspondentes.

Contas

| Conta é o nome técnico que identifica cada componente do patrimônio (Bens, Direitos e Obrigações ou Patrimônio Líquido) e cada elemento de resultado (Despesas e Receitas). A função da conta é representar a variação patrimonial que um fato promove no patrimônio da empresa. Todo fato mensurável em dinheiro é representado por uma conta. É através das contas que a contabilidade consegue exercer o seu papel. Todos os acontecimentos que ocorrem diariamente na empresa (como compras, vendas, pagamentos e recebimentos) são registrados pela contabilidade em contas próprias. |

Assim, toda movimentação de dinheiro efetuada dentro da entidade é registrada em uma conta denominada Caixa, os objetos comercializados pela entida de são registrados em uma conta denominada Mercadorias/Estoques, e assim por diante.

Exemplo: Suponha que você vá ao banco e efetue um depósito em seu próprio nome. Sendo correntista do banco, você terá uma conta aberta em seu nome, o que significa dizer que o valor depositado vai ser anotado em um registro, destinado a demonstrar todas as suas transações com o banco, chamado Conta. Da mesma forma que o banco, as empresas utilizam contas para registrar as transações ocorridas.

Teoria das Contas

Ao longo da história da Contabilidade, a classificação das contas tem dividido os doutrinadores entre várias respostas, resultando em formas diferentes de classificação e interpretação das contas. Isto fez com que aparecessem várias escolas defensoras de seus princípios para justificar os critérios adotados para classificação das contas. Entre as teorias apresentadas pelas escolas, três delas se tornaram as mais importantes: Teoria personalista, Teoria materialista e Teoria patrimonialista.

Teoria Personalista

Para a escola personalista, as contas (elementos patrimoniais) podem ser representadas por pessoas com as quais são mantidas relações jurídicas, ou seja, que se relacionam com a entidade em termos de débito e crédito. Todos os débitos efetuados nas contas dessas pessoas representam suas responsabilidades, enquanto todos os créditos representam seus direitos em relação ao titular do Patrimônio.

Por essa teoria, as contas são classificadas segundo a natureza da relação jurídica que essas pessoas mantêm com o titular do Patrimônio.

Na Teoria personalista, temos três tipos de contas (pessoas):

a) Proprietários: consiste nos responsáveis pelas contas do patrimônio líquido e suas variações, como receitas e despesas. São, portanto, contas dos proprietários: Capital social, Receita de vendas, Custo da mercadoria vendida (CMV), ICMS sobre vendas, Devoluções de vendas, Receitas financeiras, Reserva legal, etc.

b) Agentes consignatários: consiste nas pessoas (contas) a quem a entidade confia a guarda os bens (Ativo), ou seja, que representam os bens. São, portanto, contas dos agentes consignatários: Caixa, Banco, Veículos, Móveis, Terrenos, etc.

c) Agentes correspondentes: consiste nas pessoas que representam as contas de direitos (Ativo) ou obrigações (Passivo). São terceiros, que se situam na posição de devedor ou credor da entidade. São, portanto, contas dos agentes correspondentes as contas em que a entidade mantém esse tipo de relação jurídica, como por exemplo, Clientes e Fornecedores. Os clientes devem à empresa o valor correspondente a suas compras a prazo e os fornecedores são credores da empresa em relação às vendas a prazo que a esta foram feitas. Daí resulta que Clientes é conta devedora e Fornecedores é conta credora.

Teoria Materialista

A escola materialista se opôs a teoria personalista, defendendo que as contas representam entradas e saídas de valores e não simples relações de débito e crédito entre pessoas (excluídas as relações com terceiros).

Esta é uma visão mais econômica do que vem a ser a conta, a relação entre as contas e a entidade é uma relação material e não pessoal, de sorte que a conta só deve existir enquanto houver também o elemento material por ela representado.

As contas dividem-se em:

a) Integrais (ou Elementares): são as representativas dos bens, dos direitos e das obrigações da entidade, ou seja, Ativo e Passivo Exigível.

b) Diferenciais (ou Derivadas): são as representativas do Patrimônio Líquido, das receitas e das despesas da entidade.

Teoria Patrimonialista

É a teoria usualmente adotada no Brasil. Segundo ela, criada por Vincenzo Masi, o objeto de estudo da ciência contábil é o Patrimônio de uma entidade. A contabilidade tem como finalidade controlar este patrimônio e apurar o resultado das empresas.

Estas contas se classificam da seguinte forma:

a) Contas Patrimoniais: são as contas representativas dos bens e dos direitos (Ativo), das obrigações (Passivo) e do Patrimônio Líquido (PL) da entidade.

Classificação das Contas

Em consequência da Teoria Patrimonialista, atualmente mais usada e aceita como a mais adequada entre os contadores, as contas são classificadas em dois grandes grupos: as contas patrimoniais e as contas de resultado.

Contas Patrimoniais

São aquelas contas que representam o Ativo (indica a existência de Bens e Direitos) e o Passivo (indica a existência de Obrigações e Patrimônio Líquido da entidade, formado pelo capital social, as reservas e os prejuízos acumulados). São essas contas que representam o Patrimônio da empresa, através do Balanço Patrimonial.

Contas de Resultado

São as Receitas e as Despesas do período, que devem ser encerradas no final do exercício para que se apure o resultado do exercício. Este resultado, lucro ou prejuízo, será incorporado ao Patrimônio através da conta Prejuízos acumulados (quando o resultado for negativo), ou Reserva de lucros (quando o resultado for positivo).

São acontecimentos que modificam a situação líquida da empresa e representam variações no Patrimônio da entidade. Estas contas não fazem parte do Balanço Patrimonial, mas permitem que o resultado do exercício seja apurado.

Classificação das Contas quanto ao Funcionamento do Mecanismo Débito e CréditoQuanto a sua funcionalidade, as contas se dividem em:

Contas Unilaterais - são aquelas que sofrem variações somente em um sentido (registro a débito ou registro a crédito). Ex: as contas de receitas serão via de regra creditadas e as de despesas debitadas.

Contas Bilaterais - São aquelas que sofrem variações nos dois sentidos, aceitando tanto registro de débito quanto de crédito. Ex: Caixa, Banco Conta Movimento, Duplicatas a receber, etc. Elas podem apresentar tanto saldo devedor quanto saldo credor. Quando apresenta saldo devedor, é chamada de Conta bilateral ativa e quando apresenta saldo credor, é chamada de Conta bilateral passiva.

Balanço Patrimonial

O Balanço Patrimonial (BP) é a principal Demonstração Financeira existente (relatório contábil obrigatório por Lei). Ele mostra como de fato está o Patrimônio da empresa, refletindo sua posição financeira em um determinado momento (no fim do ano ou em qualquer data predeterminada). No Balanço, o Patrimônio se encontra em equilíbrio, equilibra os bens e direitos com as obrigações e as participações dos acionistas. Desta forma, ele é a igualdade patrimonial. O BP mostra o Patrimônio da entidade tanto quantitativa quanto qualitativamente (apresenta cada item que faz parte do Patrimônio e quanto se tem de cada um). O termo "Balanço" origina-se do equilíbrio Ativo = Passivo + PL; Aplicações = Origens; Bens + Direitos = Obrigações. Parte da ideia de uma balança de dois pratos, onde sempre há a igualdade de um lado com o outro (se não estiver em igualdade, significa que há erros na contabilidade da entidade). O BP demonstra, de maneira organizada, quais são (aspecto qualitativo) e quanto valem (aspecto quantitativo) os bens, direitos e obrigações. |  |

Em resumo, o Balanço Patrimonial é a demonstração contábil destinada a evidenciar, quantitativa e qualitativamente, numa determinada data, a posição patrimonial e financeira da entidade.

OBS.: Para saber mais sobre o Patrimônio (bens, direitos e obrigações), clique aqui.

O BP tem na sua constituição duas colunas: a coluna do lado esquerdo é a do Ativo e a coluna do lado direito é a do Passivo (determinado por convenção).

No lado esquerdo são discriminados os bens e direitos, especificando-se qualitativamente cada componente e indicando seu valor monetário (aspecto quantitativo).

No lado direito são discriminadas as obrigações (dívidas) que a empresa possui para com terceiros, por sua natureza e por sua expressão monetária.

Também no lado direito são discriminadas as contas do Patrimônio Líquido, sendo as obrigações para com a empresa. São os recursos que os acionistas, sócios investiram na entidade. Ex.: investimento feito pelos proprietários (dinheiro aplicado), reserva de lucros, etc.

Balanço Patrimonial | |

ATIVO | PASSIVO |

bens + direitos | obrigações com terceiros |

PATRIMÔNIO LÍQUIDO | |

obrigações com a empresa (diretores, acionistas, etc.) | |

TOTAL ATIVO $ | TOTAL PASSIVO $ |

(Total ativo = Total passivo) |

Conceitos importantes:

Curto prazo - todos os bens e direitos realizáveis em moeda ou passíveis de conversão e as obrigações com vencimento até o término do exercício social (ano) seguinte.

OBS.: pode acontecer de a entidade ter o ciclo operacional com duração maior do que o período de 12 meses, dessa forma a classificação como curto ou longo prazo terá por base o prazo desse ciclo.

Longo prazo - todos os bens e direitos realizáveis em moeda ou passíveis de conversão e as obrigações com vencimento após o término do exercício social (ano) seguinte.

Grau de liquidez - é o maior ou menor prazo no qual os Bens e os Direitos podem ser transformados em dinheiro. Ex.: conta Caixa é a de maior liquidez, por já ser dinheiro. Já a conta Veículos é de menor liquidez que a conta Caixa, pois demora mais para se transformar em dinheiro (primeiro precisa-se vender o veículo para depois ter o dinheiro em mãos).

Nível de exigibilidade - é o maior ou menor prazo existente para que as Obrigações sejam pagas. As contas que deverão ser pagas mais rapidamente (curto prazo) têm um maior nível de exigibilidade do que as contas que serão liquidadas (pagas) em um prazo maior (longo prazo).

Realizável - representa tudo o que se pode mudar, converter, transformar em disponibilidade (dinheiro), sendo uma expressão usada no Ativo. Exemplo: uma duplicata de cliente é um direito realizável e em um determinado momento ela se transformará em dinheiro.

Classificação das Contas no BP

Todos as contas do Ativo encontram-se discriminadas no lado esquerdo do Balanço Patrimonial e são classificadas em ordem decrescente do grau de liquidez dos elementos patrimoniais que representam. Ou seja, de acordo com a rapidez com que podem ser convertidas em dinheiro (ordem de liquidar as dívidas, de pagar os compromissos). Os ítens de maior liquidez aparecem no começo do Ativo, já os de menor liquidez aparecem em último lugar. Ex.: a conta Caixa é a de maior liquidez, encontrando-se no topo. Já a conta Máquinas e Equipamentos tem uma liquidez menor, encontrando-se classificada mais abaixo, pois não possui o mesmo potencial que a conta Caixa para ser convertida em dinheiro.

Todas as contas do Passivo encontram-se discriminadas no lado direito do Balanço Patrimonial e são classificadas segundo a ordem decrescente de exigibilidade. As contas são originadas de recursos de terceiros e são classificadas de acordo com o seu vencimento, isto é, aquelas contas que serão liquidadas mais rapidamente (curto prazo) aparecem no topo da coluna do Passivo, e as que serão pagas em um prazo maior (longo prazo) aparecem mais para o final.

Já no Patrimônio Líquido (PL) (que faz parte do Passivo), também do lado direito do Balanço Patrimonial, as contas são originadas de recursos próprios, como investimentos feitos pelos proprietários (dinheiro aplicado) para abertura da empresa, por reserva de lucros, prejuízos ou lucros acumulados, etc. Quando o saldo do PL aumenta, significa que a empresa ficou mais rica. Quando o saldo do PL diminui, significa que ela ficou mais pobre.

IMPORTANTE.: É importante saber que os Lucros Acumulados só podem existir em empresas de pequeno porte. Nas Sociedades por Ações (SAs, Companhias, empresas de grande porte), deve haver distribuição de lucros, sendo a conta Lucros Acumulados uma conta transitória usada para a transferência do lucro apurado do exercício. De acordo com a Lei 11.638/07, torna-se obrigatória a destinação total dos Lucros nas SAs e empresas de grande porte.

IMPORTANTE: Sociedades de Grande Porte são empresas que apresentaram faturamento superior a 300 milhões de reais no exercício imediatamente anterior ao que estamos encerrando. Adicionalmente, são também consideradas de grande porte empresas com ativos iguais ou superiores a 240 milhões de reais.

De acordo com o artigo 178 da Lei 6.404/76 (Lei das Sociedades por Ações), as contas são classificadas nos seguintes grupos, segundo os elementos do patrimônio que representam:

Balanço Patrimonial | |

ATIVO | PASSIVO |

| Circulante | Circulante |

| Não Circulante | Não Circulante |

| Ativo realizável a longo prazo | |

| Investimentos | Patrimônio Líquido |

| Imobilizado | Capital social |

| Intangível | Reservas de capital |

| Ajustes de avaliação patrimonial | |

| Reserva de lucros | |

| Ações em tesouraria | |

| Prejuízos acumulados | |

| TOTAL ATIVO $ | TOTAL PASSIVO $ |

O artigo 179 da Lei 6.404/76 (Lei das Sociedades por Ações) fala sobre como as contas deverão ser classificadas. Porém, podemos classificá-las da seguinte forma para um melhor entendimento:

Balanço Patrimonial | |

ATIVO | PASSIVO |

| Circulante | Circulante |

| Disponibilidades | Fornecedores |

| Créditos | Obrigações trabalhistas |

| Estoques | Empréstimos e financiamentos (CP) |

| Outros créditos | Obrigações tributárias |

| Despesas antecipadas | Provisões e encargos das provisões |

| Outras obrigações | |

| Não Circulante | |

| Realizável a longo prazo | Não Circulante |

| Investimentos | Exigível a longo prazo |

| Imobilizado | |

| Intangível | Patrimônio Líquido |

| Capital | |

| Reservas | |

| Ajustes de avaliação patrimonial | |

| Prejuízos acumulados | |

| TOTAL ATIVO $ | TOTAL PASSIVO $ |

As contas que fazem parte dos grupos e subgrupos acima demonstrados se classificam de formas diferentes. A partir da próxima página veremos qual o significado de cada grupo (Ativo, Passivo Exigível e Patrimônio Líquido) e também seus subgrupos e contas existentes.

Ativo

O Ativo faz parte das Contas Patrimoniais e compreende o conjunto de Bens e Direitos da organização (entidade, empresa), possuindo valores econômicos e podendo ser convertido em dinheiro (proporcionando ganho para a empresa). É a parte positiva da posição patrimonial e identifica onde os recursos foram aplicados. Representa os benefícios presentes e futuros para a empresa. As contas do Ativo são classificadas em ordem decrescente do grau de liquidez (de acordo com a rapidez com que podem ser convertidas em dinheiro). |  |

É um recurso controlado pela entidade como resultado de eventos passados e do qual se espera que resultem, no futuro, benefícios econômicos para a entidade. Ou seja, deve ser compreendido como o conjunto de recursos financeiros e econômicos que são administrados de forma a gerarem mais recursos financeiros e econômicos. A finalidade de uma empresa é o lucro, e o Ativo é a aplicação de bens e direitos de modo a produzir lucro.

Para que algo possa ser considerado um ativo, é necessário que ele cumpra quatro requisitos: constituir bem ou direito para a empresa, ser de propriedade, posse ou controle da sociedade, ser mensurável monetariamente e trazer benefícios (ou expectativa de benefícios) para a empresa. O dinheiro é o ativo por excelência, pois é o meio de troca da economia e sua liquidez é plena.

As contas deste grupo não se encerram com a apuração do resultado do exercício e podem ser debitadas ou creditadas, sendo o saldo sempre devedor (com exceção das Contas redutoras do ativo).

O Ativo se divide em duas partes: Ativo Circulante e Ativo Não Circulante.

| O Ativo Circulante agrupa dinheiro e tudo o que será transformado em dinheiro rapidamente. São contas que estão constantemente em giro, movimento, circulação. Neste grupo são registrados os bens e direitos que a empresa consegue realizar (transformar) em dinheiro até o final do exercício seguinte, ou seja, no curto prazo. Ex: Uma empresa cujo exercício social encerre em 31 de dezembro, ao realizar o encerramento do exercício de 31 de dezembro de 2006, deverá classificar no curto prazo (ativo circulante) todos os valores realizáveis até 31 de dezembro de 2007. |

OBS.: As contas de direitos classificadas nesse grupo se transformarão em dinheiro aumentando o caixa da empresa (ex.: Clientes) ou diminuindo pagamentos pendentes (ex.: Adiantamento a fornecedores).

Fazem parte do Ativo Circulante os grupos a seguir:

Compreendem valores existentes em Caixa e Bancos, assim como as aplicações de curtíssimo prazo e liquidez absoluta. Significa o que está disponível para a empresa, podendo ser utilizado a qualquer momento e para qualquer fim. As contas deste grupo estão a todo instante sendo movimentadas (entra e sai dinheiro). São elas:

OBS.: Também pode existir a conta Poupança (se a empresa tiver). |  |

- Aplicações com rendimentos prefixados: a empresa fica sabendo, no dia da aplicação, o valor dos seus rendimentos, que correspondem à correção monetária prefixada mais os juros.

- Aplicações com rendimentos pós-fixados: a empresa somente fica sabendo quanto ganhou com a operação no dia do seu resgate.

São direitos que a empresa tem a receber. Fazem parte deste grupo as contas:

Juros a receber: são os juros a receber de terceiros originários de empréstimos, bem como de outras operações nas quais os juros não sejam agregados aos próprios títulos.

Adiantamento a fornecedores: os adiantamentos efetuados a fornecedores de matéria-prima ou produto para revenda são registrados nessa conta. OBS.: A baixa será efetuada por ocasião do efetivo recebimento, registrando-se o custo total na correspondente conta de Estoques, e caso haja saldo a pagar, na conta Fornecedores, no passivo circulante.etc.

3) Estoques

| São as mercadorias para serem revendidas que a empresa possui. Essa conta registra o valor dos estoques na data do fechamento do balanço. São contas deste grupo: |  |

OBS.: a conta Estoque de materiais pode ser dividida em outras contas, como por exemplo:

Estoque de matéria-prima

Estoque de materiais secundários

Estoque de embalagens

Estoque de peças para reposição

Etc.

|

São as contas a receber que não se enquadram nos grupos anteriores, sendo contas de curto prazo, assim como as demais do Ativo Circulante.

OBS.: Deve-se observar a relevância de cada conta do balanço e decidir se vale a pena considerá-las como um item isolado ou não. Se não, deve-se agrupá-las com outras contas. A não ser em casos especiais, nenhum item com menos de 5% do ativo circulante precisa ser destacado. Acima de 10%, convém refletir sobre a necessidade de destacá-lo ou não e com mais de 20% certamente deve ser destacado. Essa não é, contudo, uma regra fixa. É apenas uma sugestão geral que precisa ser analisada em cada caso.

Fazem parte deste grupo:

ICMS a recuperar: Imposto sobre Circulação de Mercadorias e Serviços (alíquota de 17%, podendo variar dependendo da legislação vigente)

PIS a recuperar: Programa de Integração Social (alíquota de 1,65%, podendo variar dependendo da legislação vigente)

COFINS a recuperar: Contribuição para Financiamento da Seguridade Social (alíquota de 7,6%, podendo variar dependendo da legislação vigente)

IPI a recuperar: Imposto sobre Produtos Industrializados (alíquota varia dependendo do produto)

Etc.